L’assurance vie figure désormais par les placements les plus appréciés par de nombreuses personnes. Elle est à la fois une solution de prévoyance et un moyen d’épargne. Pour y voir un peu plus clair, il est primordial d’apporter des réponses aux questions qui hantent peut-être certains d’entre vous. C’est un outil vraiment très intéressant pour optimiser une succession, même si l’héritage n’est pas très significatif. Si la succession atteint des montants importants, c’est une enveloppe fiscale quasiment indispensable.

Nous allons aussi comparer, dans cet article, l’intérêt de l’assurance vie en termes de succession avec d’autres dispositifs tels que le PER (Plan d’Epargne Retraite) assurantiel. Et vous allez voir qu’il y a des surprises. De nombreuses possibilités s’offrent à vous.

Qu’est-ce que l’assurance vie ?

L’assurance vie est un contrat qui a un intérêt très particulier. Elle s’avère très intéressante pour les personnes qui souhaitent épargner. L’assureur s’engage donc à verser un capital ou une rente à ses bénéficiaires ou à l’assuré. Contrairement à ce que certaines personnes pensent, l’assurance vie n’est pas un placement à percevoir uniquement en cas de décès.

L’assurance vie peut servir des objectifs très différents

En principe, cette assurance permet tout à fait à l’assuré de toucher le montant épargné au terme du contrat. L’assurance vie comprend trois types de contrats : l’assurance en cas de décès, celle en cas de vie et le contrat mixte de décès et de vie. En fonction de la durée choisie et des modalités de sortie pour le versement de la rente ou celui du capital, plusieurs formules sont proposées. Étant un véritable « couteau suisse » pour mieux investir, l’assurance vie est donc un excellent moyen d’épargne qui ne se limite pas aux actions.

Fonds en euros ou unités de compte

L’assurance vie permet à la fois d’investir en fonds en euros et en unité de compte. Il n’y a pas de différence sur la succession mais ces deux types d’investissement.

Les fonds en euros sont garantis par la société d’assurance en valeur. Cela signifie qu’ils ne peuvent pas baisser (au-delà du montant des frais pour certaines assurances vie).

Les unités de compte ne sont garanties qu’en nombre et non en montant. Cela signifie qu’il y a un risque sur le capital. Ces Unités de Compte peuvent aussi avoir une performance annuelle bien supérieure au taux de rendement des fonds en euros. Les Unité de Comptes peuvent être très diverses : OPCVM en actions, SICAV obligataire, ou SCPI.

Il est important de trouver un bon équilibre entre les différents types d’unités de compte et les fonds en euros.

Quelle est la fiscalité des successions en France ?

Lac fiscalité des successions dépend du niveau de parenté avec l’héritier et est progressive.

Une fois que l’on a déterminé les montant net taxable (c’est en général un notaire qui effectue cette tâche), la tranche pour les lignes directes sont les suivantes :

| Part taxable après abattement | Barème d’imposition |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Il faut aussi savoir qu’il existe de nombreux abattements. Par exemple, plus de 100 000 euros par héritier en ligne directe tous les 15 ans. Il existe aussi un abattement pour la résidence principale.

Assurance vie, quelle est sa fiscalité ?

Pour mieux comprendre l’assurance vie, il faut aussi connaître ce qu’est l’optimisation fiscale. Si vous pensez souscrire dès maintenant ce type d’assurance, vous bénéficierez sûrement d’une fiscalité beaucoup plus avantageuse un peu plus tôt. Êtes-vous décidé à vous lancer ? Il n’est pas nécessaire d’avoir un patrimoine important avant d’ouvrir une assurance vie. Vous n’êtes imposable que lorsque vous décidiez de la racheter. Ainsi, vos gains ne cessent de s’accumuler sans aucune friction fiscale.

La nouvelle fiscalité de l’assurance vie se base sur trois facteurs bien distincts : la durée du contrat qui est supérieur ou inférieur à quatre et huit ans, la somme des versements et la date du versement. Elle varie selon les conditions qui réglementent la sortie et les contrats. La loi de finances, article 28 pour 2018, préconise un prélèvement unique dans le but de simplifier la fiscalité qui s’applique aux plus-values mobilières et aux revenus des capitaux, avec un taux s’élevant à 30 %. Que le retrait soit total ou partiel, un PFU ou prélèvement forfaire unique s’impose. Huit ans après l’ouverture d’une assurance vie, le retrait subit un PFU qui s’élève à 7,5% pour des montants versés ne dépassant pas 150 000 euros. Enfin, 17,2 % de prélèvement sociaux est ajouté au prélèvement forfaitaire unique.

La taxation des fonds en euros dépend de celle des unités de compte, car les prélèvements sociaux sont dus chaque année et non seulement au moment du rachat.

Pourquoi l’assurance vie est-elle utile pour la succession ?

La fiscalité de la succession en assurance vie

Lorsque le moment est venu pour vous de quitter ce monde, vos comptes personnels pourraient être bloqués très longtemps et aucun membre de votre famille ne peut rien bénéficier du capital que vous avez épargné. Le notaire et l’administration fiscale doivent d’abord s’assurer que vos successeurs n’auront aucune dette à payer. Pour vérifier la véracité de toutes les informations, ils entament une longue démarche requérant un temps considérable.

Véritable véhicule de succession, l’assurance vie est une solution qui pourra garantir une protection financière supplémentaire que les membres de votre famille, votre partenaire et même vos petits-enfants perçoivent tout de suite après votre décès. Elle est donc d’un avantage considérable du fait qu’elle permet d’épargner un capital pendant des années.

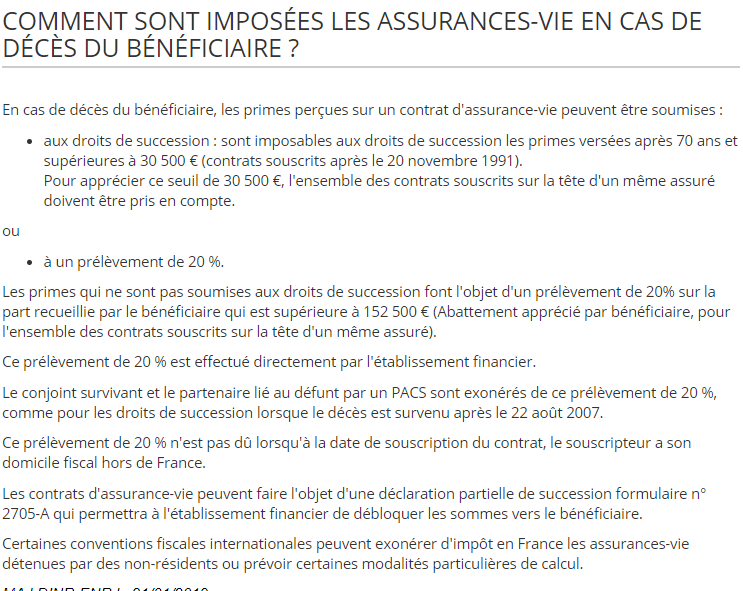

Nous pouvons en particulier mettre en exergue cette phrase :

En cas de décès du bénéficiaire, les primes perçues sur un contrat d’assurance-vie peuvent être soumises : aux droits de succession : sont imposables aux droits de succession les primes versées après 70 ans et supérieures à 30 500 € (contrats souscrits après le 20 novembre 1991). Pour apprécier ce seuil de 30 500 €, l’ensemble des contrats souscrits sur la tête d’un même assuré doivent être pris en compte.

Site des impôts

Le libre choix des bénéficiaires

Outre sa fiscalité intéressante, l’assurance vie permet à l’assuré de choisir librement ses bénéficiaires. C’est donc l’outil incontournable pour transmettre votre patrimoine. Par ailleurs, pour éviter les taux progressifs, vous pouvez répartir votre patrimoine entre de nombreuses personnes. Plus le patrimoine est grand, plus les droits et les tranches tarifaires sont élevés. Il vous suffit de désigner les bénéficiaires et ceux-ci recevront en partie ou en totalité le capital du contrat après votre décès.

Comparatif par rapport au PEA et au PER pour la succession

Il est important de choisir la meilleure enveloppe fiscale. Nous venons de voir que l’assurance vie avait un grand intérêt en termes de succession. Mais qu’en est-il pour les autres enveloppes fiscales.

Le Compte Titre Ordinaire et la succession

Comme son nom l’indique le Compte Titre Ordinaire, ou CTO, est un compte classique, sans avantage fiscal (on paye la flat tax sur les plus-values et les dividendes, que ce soit pendant la vie de l’investisseur ou au moment de sa succession. Cependant, il a l’avantage d’être très souple et on peut y loger de nombreux placements financiers.

Cependant, il faut tout de même savoir que les plus values sont pour ainsi dire annulées lors de la succession. Lorsque l’on investit, il n’est pas rare de multiplier son capital par deux ou même plus, l’économie peut donc être très substantielle.

Il n’a pas d’intérêt particulier au CTO pour la succession, sinon que les plus values ne sont pas dues. On aura donc intérêt à choisir des produits financiers capitalisant, afin d’éviter les dividendes et préférer les plus values.

Le PEA et la succession

Le PEA (Plan d’Epargne en Actions) a une fiscalité très intéressante pendant la vie de l’assuré. Au bout de 5 ans, on ne paye plus d’impôt au moment des retraits (mais des charges sociales).

Le PEA est réservé à l’investissement dans des actions de sociétés ayant leur siège social dans la zone euro et les apports sont limités à 150 000 euros.

Il existe aussi un PEA PME réservé à l’investissement dans les sociétés de taille moyenne.

Le PEE et le le PEA PME n’ont pas d’intérêt particulier pour la succession.

Le PER et la succession

Le PER (Plan d’Epargne Retraite) permet de défiscaliser au moment de l’apport des fonds. L’économie d’impôt est d’autant plus importante que votre tranche marginale d’imposition est élevée. Par exemple, si vous investissez 10 000 euros et que votre tranche d’imposition est de 45%, vous allez immédiatement économiser 4500 euros !

La fiscalité de succession présente moins d’avantage que l’assurance vie lors de la succession. Cependant, ce dispositif a un atour caché. Normalement, les retraits et plus valus sont fiscalisés à la sortie. Mais si vous ne retirez pas votre argent au moment de votre départ à la retraite, ou que vous n’utilisez pas complètement votre capital, il n’y a pas d’imposition (notamment des plus-values) au moment de la succession.

Le PER est vraiment une option intéressante pour optimiser vos frais de succession, et léguer un maximum de capital à vos descendants.

Aussi, il faut faire attention de bien choisir entre le PER CTO et le PER Assurantiel, car ce n’est pas la même façon de gérer les successions. Il y a un abattement sur le montant des impôts dû à la succession lorsque le décès arrive avant 70 ans (150K par bénéficiaire, comme pour l’assurance vie).

Penser à bien choisir la meilleure assurance vie ?

Si vous considérez que l’assurance vie est la meilleure solution pour vous en termes de succession, il vous reste à choisir un excellent contrat d’assurance vie. Il est très important de choisir un très bon contrat, car il y a une différence très importante entre les meilleures assurances vie et les moins bonnes.

Il est important de comparer les assurances vie sans frais d’entrée en fonction d’un certain nombre de critères : frais de gestion annuels, accès à des unités de compte de qualité (et en particulier des ETF), options de gestion automatisées, etc.

Comme il existe de nombreux contrats en France ce n’est pas évident de faire le tout de tout ce qui se fait afin de trouver les meilleures assurances vie.

Historiquement, les assurances vie étaient proposées avec des frais d’entrée assez importants, de l’ordre de 5% par an (même s’ils étaient souvent négociables). Désormais, avec les assurances vie en ligne, ce n’est pas le cas. Le gain sur ces frais peut être vraiment important. En choisissant, une assurance vie en ligne, l’accompagnement par un professionnel (ou un CGP sera tout de même moins important).

Il existe de nombreux courtiers en ligne de renom. Ils se sont souvent associés avec plusieurs assureurs, et proposent souvent des contrats assez différents. N’oublions pas que l’on peut ouvrir autant de contrats que l’on veut, cependant il n’est pas possible de transférer un contrat (même si au sein d’un même assureur c’est théoriquement possible).

Le site Epargnant 3.0 a fait un comparatif des meilleures assurances vie. Il sélectionne les meilleurs contrats. Le classement peut évoluer, mais nous trouvons régulièrement dans le Top 3 :

- Linxea Evolution de Suravenir

- Darjeeling de Placement Direct et Swiss Life

- Linxea Spirit 2 de Spirica

Toutes ces assurances vie n’ont pas de frais d’entrée, et des frais de gestion très bas. Les frais de Linxea Spirit sont même de 0,5% par an. Tous ces contrats s’appuient sur des assureurs solides, qui peuvent par exemple être filiales de grands établissements financiers tels que le Crédit Agricole (pour Spirica) ou du Crédit Mutuel Arkea (pour Survanir).

N’oublions pas qu’il n’est pas possible de transférer des assurances vie, mais qu’il est tout à fait possible d’en ouvrir plusieurs. Il est donc important d’avoir au moins un contrat de très bonne qualité, et même plusieurs excellentes assurances vie.

Conclusion sur l’assurance vie et la succession

Les contrats d’assurance vie sont vraiment très intéressants pour optimiser votre succession. La fiscalité est intéressante. De plus, il est possible d’écrire des clauses bénéficiaires qui permettent d’être très souple et de diriger l’argent plus ou moins ou bon vous semble.

Vous pouvez compléter ce dispositif de succession avec un PER assurantiel. Il existe plus ou moins les mêmes avantages, mais c’est en plus un mécanisme de défiscalisation. Attention tout de même, c’est une niche fiscale qui doit être utilisée lorsque l’on est fortement imposé, sinon l’utilité est faible et même peut-être négative.

Le mieux est peut être d’associer des contrats d’assurance vie et des contrats PER. Les dispositifs ne s’opposent pas, ils ne complètent.